≪이 기사는 03월01일(14:54) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

시장 경쟁 심화에도 바디프랜드가 빠르게 외형을 확대하고 있다. 마케팅 비용 부담이 늘고 있지만 고가 제품의 수요를 바탕으로 수익성 관리에도 적극 나서고 있다.

한국기업평가는 1일 바디프랜드의 기업어음 신용등급으로 A3+를 신규 부여하면서 이같이 평가했다.

바디프랜드는 2007년 설립된 국내 1위 안마의자 제조·판매 업체다. 라텍스 매트리스와 정수기 등 렌털 제품 포트폴리오도 갖췄다.

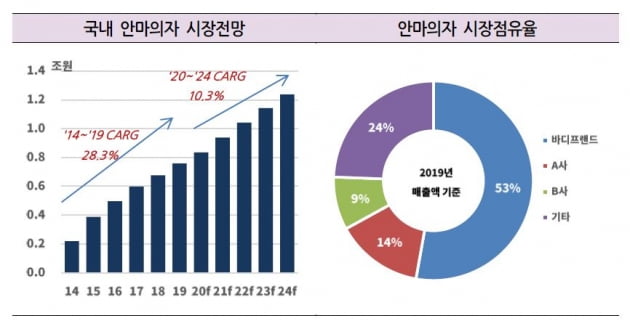

바디프랜드는 50%대 초반의 점유율을 기록하면서 2~5권 업체와 큰 격차를 두고 있다. 확고한 시장 지위를 유지하고 있지만 지속적인 연구개발 투자와 마케팅 활동으로 비용 부담이 늘고 있다.

바디프랜드는 판매량·렌털 계정 수 증가에 따른 규모의 경제 실현과 고가 제품군의 수요 호조로 판매 단가가 상승했다. 이 덕분에 2013~2017년까지 연 20% 수준의 영업이익률을 유지했다.

2018년의 경우 외형 성장세 둔화로 고정비 부담이 늘어난 가운데 경쟁 심화에 대응한 마케팅 활동 강화, 전문 인력 보강, 연구개발비 증가, 신규 사업 추진 관련 비용 증가로 전년 대비 영업이익률이 8.9%포인트 하락했다.

2019년에도 연구개발비 상승, 리스회계기준 변경 등에 따른 감가상각비 증가와 함께 환율 상승에 따른 제품 매입 비용 증가로 하락세가 지속됐다. 지난해엔 매출 증가에 따른 인건비와 감가상각비 등 고정비 부담 완화에도 방송·지면 광고 집행과 홈쇼핑 방송 증가 등 큰 폭의 마케팅 비용 증가가 영업수익성 개선을 가로막았다. 지난해 9월 말 누적 기준 영업이익률은 8.5%다.

한국기업평가는 주력 제품 수요 호조로 바디프랜드가 외형 성장을 이어갈 것이라고 내다봤다. 국내 안마의자 보급률은 아시아 선진국 시장에 비해 낮은 편이다. 8~9% 수준으로 여전히 높은 성장 여력이 있다는 게 한국기업평가의 판단이다.

다만 장기간에 걸쳐 투자자금을 회수하는 렌털 사업의 구조 상 외형 확대에 따라 매출채권 등 운전자본 부담이 증가할 수밖에 없다. 높은 수준의 설비투자 부담을 감안하면 내년까지 전반적인 재무부담은 이어질 전망이다.

송종휴 한국기업평가 수석연구원은 "건강 관련 관심이 높아지고 신종 코로나바이러스 감염증(코로나19) 장기화로 가정 체류 시간이 늘면서 중기적으로 안마의자 시장 성장에 긍정적인 영향이 미칠 것"이라고 말했다.

또 "경쟁 강도 상승에 대응한 마케팅 비용 부담이 영업수익성 개선을 제약하겠지만 매출 증대가 고정비 부담을 제어할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

시장 경쟁 심화에도 바디프랜드가 빠르게 외형을 확대하고 있다. 마케팅 비용 부담이 늘고 있지만 고가 제품의 수요를 바탕으로 수익성 관리에도 적극 나서고 있다.

한국기업평가는 1일 바디프랜드의 기업어음 신용등급으로 A3+를 신규 부여하면서 이같이 평가했다.

바디프랜드는 2007년 설립된 국내 1위 안마의자 제조·판매 업체다. 라텍스 매트리스와 정수기 등 렌털 제품 포트폴리오도 갖췄다.

바디프랜드는 50%대 초반의 점유율을 기록하면서 2~5권 업체와 큰 격차를 두고 있다. 확고한 시장 지위를 유지하고 있지만 지속적인 연구개발 투자와 마케팅 활동으로 비용 부담이 늘고 있다.

바디프랜드는 판매량·렌털 계정 수 증가에 따른 규모의 경제 실현과 고가 제품군의 수요 호조로 판매 단가가 상승했다. 이 덕분에 2013~2017년까지 연 20% 수준의 영업이익률을 유지했다.

2018년의 경우 외형 성장세 둔화로 고정비 부담이 늘어난 가운데 경쟁 심화에 대응한 마케팅 활동 강화, 전문 인력 보강, 연구개발비 증가, 신규 사업 추진 관련 비용 증가로 전년 대비 영업이익률이 8.9%포인트 하락했다.

2019년에도 연구개발비 상승, 리스회계기준 변경 등에 따른 감가상각비 증가와 함께 환율 상승에 따른 제품 매입 비용 증가로 하락세가 지속됐다. 지난해엔 매출 증가에 따른 인건비와 감가상각비 등 고정비 부담 완화에도 방송·지면 광고 집행과 홈쇼핑 방송 증가 등 큰 폭의 마케팅 비용 증가가 영업수익성 개선을 가로막았다. 지난해 9월 말 누적 기준 영업이익률은 8.5%다.

한국기업평가는 주력 제품 수요 호조로 바디프랜드가 외형 성장을 이어갈 것이라고 내다봤다. 국내 안마의자 보급률은 아시아 선진국 시장에 비해 낮은 편이다. 8~9% 수준으로 여전히 높은 성장 여력이 있다는 게 한국기업평가의 판단이다.

다만 장기간에 걸쳐 투자자금을 회수하는 렌털 사업의 구조 상 외형 확대에 따라 매출채권 등 운전자본 부담이 증가할 수밖에 없다. 높은 수준의 설비투자 부담을 감안하면 내년까지 전반적인 재무부담은 이어질 전망이다.

송종휴 한국기업평가 수석연구원은 "건강 관련 관심이 높아지고 신종 코로나바이러스 감염증(코로나19) 장기화로 가정 체류 시간이 늘면서 중기적으로 안마의자 시장 성장에 긍정적인 영향이 미칠 것"이라고 말했다.

또 "경쟁 강도 상승에 대응한 마케팅 비용 부담이 영업수익성 개선을 제약하겠지만 매출 증대가 고정비 부담을 제어할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스